2022年9月30日博实股份(002698)发布了重要的公告称公司于2022年9月27日接受机构调查与研究,Keywise林晓文、景泰利丰杨志飞、TCL尤娜、昊泽致远(北京)投资管理有限公司王金帅、杭州军璐投资有限公司边佳璐、京晟投资(北京)有限公司武雪原、深圳市泰石投资管理有限公司韦思发、拓璞基金张晓、深圳市尚城资产有限责任公司杜新正、西藏源乘投资管理有限公司刘小瑛、石家庄以岭药业股份有限公司王会景、北京逸原达投资管理有限公司卢敦、招商证券胡小禹、浙江华舟资产管理有限公司涂礼成、深圳金泊投资管理有限公司陈佳琦、度势投资顾宝成、蓝藤资本蹇沛利、银华基金管理股份有限公司陈晓雅、上汽颀臻(上海)资产管理有限公司钟仕倢、上海静水资产管理有限公司王小刚、鸿运私募基金管理(海南)有限公司朱伟华、招证韩国Alice Zhang、上海呈瑞投资管理有限公司王永财、北京万点资本管理有限公司王欣、上海榜样投资管理有限公司赵梦远、国金证券茅梦云、招商财富资产管理有限公司力涓、深圳展博投资管理有限公司肖斌、兴华基金高维绚、大连道合投资管理有限公司余湛、中邮理财陶俊、永赢基金管理有限公司慎胜杰、北京协同创新黑马投资管理有限公司董航、禹田资本张宇 武伊宁 崔凯、Keywise Capital 凯斯博徐涛、国信弘盛杨嘉、东兴基金庄雨诗、光大保德信基金管理有限公司陈栋、太平基金管理有限公司田发祥、北京泓澄投资管理有限公司张弢、招商自营胡育杰、华闻期货王凡毓、云南国际信托有限公司高洪涛、登程资产于骏晨、深圳尚诚资产黄向前、上海煜德投资管理中心(有限合伙)王亮、中意资产臧怡(YololoZang)、国信资管吴文成、杭州点铁汽车零部件有限公司周烨、杭州锦翼投资管理有限公司张彦俊、AvantuaEdwardLiu、北京成泉资本管理有限公司王海斌、航天科工投资基金陈鹏、CPPIBKevin、北京天时开元股权基金管理有限公司王金帅、太平资产管理有限公司赵洋、新沃基金王雪梅、中信证券股份有限公司伍昱霖、深圳中天汇富基金管理有限公司许高飞、王文婧,邬熙哲,张浩,梅林、上海恒复投资管理有限公司、上海尚近投资管理合伙企业(有限合伙)赵俊、郑州市鑫宇投资管理有限公司李小博、青岛幂加和私募基金管理有限责任公司杨童童参与。

问:1对于传统行业而言,如能源、石化、化工等,智能制造装备未来智能化的发展空间如何?

答:首先,传统行业除了新建项目以外,升级换代项目(存量市场)需求很大,公司通过新型、高效的产品引导客户升级换代需求,公司高性能的新型产品能够带给客户更好的经济性,降低生产所带来的成本,运营更高效,客户有较好的升级换代意愿。其次,这些领域有很多新建项目,从我国表观消费量和国内产能看,还有很大缺口,值得期待。近年来,公司持续进行产品研制及多品类扩张,引领应用领域智能制造装备发展,助力公司业绩持续增长。

答:就传统石化化工来看,升级换代项目多些,新能源原料多晶硅领域基本都是新建项目。

答:技术一马当先的优势是公司重要的核心竞争优势。从智能装备产品线看,公司智能装备达到高速、高精度、运行稳定,是替代进口的高端装备,适用于对高效、安全生产规格要求比较高的客户生产环境。公司在国内产品应用领域,产品、技术处领先水平。从人机一体化智能系统整体解决方案看,公司将多品类创新产品与制造业用户生产场景相融合,可以在一定程度上完成固体物料后处理人机一体化智能系统整体解决方案,助力用户实现工厂数字化、智能化改造,实现人机一体化智能系统。公司在国内基本的产品应用领域享有持续领先的知名度、美誉度和客户忠诚度。公司追求卓越,引领应用行业智能装备发展,长期构建稳定、合作、共赢的客户网络;同时,优质的客户资源及巨大的智能制造装备需求潜能,是公司可持续加快速度进行发展的动力之源。

答:自2019年,公司首创块状多晶硅包装装备产品应用以来,公司加大研发投入,已在块状多晶硅、粒状多晶硅两个板块内形成毛重式、净重式、预制袋式、FFS自制袋等多种单元组合的系列新产品。公司将单元系统装备产品结合还原硅棒破碎、筛分磁选、GV定向输送、计量及塑型包装、工厂物流等工艺,初步形成智能车间解决方案。在这一领域,公司已与协鑫集团、通威集团、大全能源、新特能源、亚洲硅业、陕西有色、天宏瑞科、青海丽豪、宁夏润阳等国内众多新能源企业广泛合作,公司竞争力突出。据从近期行业会议了解到的信息,多晶硅领域的相关产能规划在未来几年,有望成倍大幅度增长,以新能源原料后处理智能装备为代表的不规则物料人机一体化智能系统装备产品需求强劲。

答:公司面向电石后处理生产领域的智能工厂(车间)合同,标志着公司矿热炉冶炼智能制造整体解决方案在电石生产领域的落地实施。相关智能工厂整体解决方案,以最大可能实现少人、无人车间,依托智能化生产决策管理,助力用户安全、高效生产,推动相关行业智能制造产业升级。如将智能工厂整体解决方案进一步推广应用于其它相关矿热炉领域,发展空间将更加广阔,进而带来更好的经济效益与社会效益。

答:本次合同是公司面向电石后处理生产领域的智能工厂整体解决方案,涵盖电石后处理智能工厂工程设计及技术服务、自动出炉机器人成套设备(高温炉前作业机器人)、电石锅搬运系统及成品电石转运系统,标志着公司矿热炉冶炼人机一体化智能系统整体解决方案在电石生产领域的落地实施。相关智能工厂整体解决方案,以最大可能实现少人、无人车间,依托智能化生产决策管理,助力用户安全、高效生产,推动相关行业智能制造产业升级。实现以高新技术产品替代危险的、恶劣的、繁重的工况环境下的人工作业,推动生产方式的变革,提高劳动者安全生产福祉,意义重大。因此,项目的实施有较好的经济效益与社会效益。

答:从行业看,中国制造的规模企业,普遍拥有自动化生产线,但其中数字化比例不高,工厂数据共享不多,使用智能化技术的很少。在国家产业政策指引下,企业内生对智能制造装备及智能工厂整体解决方案的需求迫切,市场需求呈现长期的、持续性的特点。随公司产品在人机一体化智能系统整体解决方案、少人工厂、无人工厂、数字化智能工厂战略方向的积极实施,公司面临重大发展机遇。

答:公司实施差异化竞争策略。例如,公司的(高温)炉前作业机器人是公司历时三年,原创研发的、具有完全自主知识产权的高端特种工业机器人装备,能够很好的满足电石行业用户的生产的基本工艺要求,完成电石出炉的自动化、智能化,有效实现高温、危险作业环境下的人工替代,并提高生产效率。公司的(高温)炉前作业机器人及周边系统在电石领域处全球范围内应用领头羊,目前以电石生产领域高温特种机器人为主要装备应用的整体智能工厂项目已落地实施。

答:在矿热炉领域,公司首先针对电石行业迫切的安全生产、替代人工需求,以工业机器人技术为基础,成功研发应用对传统生产颠覆性的(高温)炉前作业机器人,然后相继研发了电石捣炉机器人系统、炉门自动开关系统等周边系统,助力用户实现高危繁重工况下的人工替代。随技术的积累和对行业理解的深入,公司积极实施面向电石矿热炉领域的智能工厂整体方案,已分别与内蒙古君正化工有限责任公司、宁夏英力特化工股份有限公司签订电石成品后处理智能工厂/车间合同,合同总额合计3.6亿元。公司在电石行业(高温)炉前作业机器人取得成功后,充分的利用在电石领域积累的技术经验进行横向拓展,持续研发高温特种机器人在硅铁、硅锰、工业硅炉等高温炉前作业环境的应用,致力于多维度技术创新与突破,已陆续取得阶段性成果。随着相关研发成果的推广应用,未来也将形成智能工厂整体方案。纵观公司技术、产品研制及产业化进程,公司进入新行业、新领域,通常以关键单机设备(“点”)切入;在突破性解决行业痛点后,快速组成自动化生产线(“线”);随技术的积累和对行业理解的深入,进而完成人机一体化智能系统整体解决方案(“面”),助力用户向数字化、智能化工厂升级。这种由“点→线→面”的技术进步进程,有助于公司集中资源,降低技术开发风险,打开行业成长的天花板,市场空间及潜在合同额成倍放大,全方面提升公司的核心竞争力。

答:工业服务业务最重要的包含备品备件销售、设备检维修改造、设备保运服务、生产一体化托管运营服务等综合产品服务。产品服务一体化是公司的重要战略之一,公司未雨绸缪,依托技术一马当先的优势,持续大力推进产品服务一体化战略,成果显著。基于公司在智能制造装备与工业服务领域融合发展上的突出成果,2021年8月,公司被国家发展和改革委员会确定为国家“先进制造业和现代服务业融合发展试点单位”。2021年度及2022年上半年,公司工业服务营收占比接近三成。公司的智能装备工业服务,一方面会随着产品营销售卖以及设备存量的增长保持稳健增长;另一方面,会对客户的深层次服务需求给予积极响应,在公司承接新的生产运营类工业服务项目后,服务规模有望快速上台阶,进而提升公司经营抗风险能力,成为公司重要的收入和利润来源。工业服务业务目前渗透率还不高,随着渗透情况的提高,会逐步释放规模。

答:公司工业服务业务2021年度营收超过6亿元,毛利率约为29%,这块业务期间费用低,净利率水平与毛利率相关性不大。

问:14公司作为国家“先进制造业和现代服务业融合发展试点单位”,公司生产一体化托管运营服务具体指什么,现在处于什么阶段,未来发展的新趋势如何?

答:是的,公司长期发展工业服务业务,这块业务处于持续增长的趋势。生产一体化托管运营服务类似客户生产运营业务整体外包,由客户购置设备,设备完成安装后,设备的日常操作,客户与公司通过合同的形式,约定由公司完成,对于在某一时段内履约情况,用户根据服务完成量进行结算。目前还处于初期,未来会有较大发展空间,我们期待随着这种先进的生产组织模式不断取得社会认同,在未来某一时点,会出现快速发展。

答:产品服务一体化是公司的重要战略之一,经过多年的实践与经验积累公司已形成成熟的生产运营服务模式和服务团队,同时公司作为智能制造装备供应商,更了解设备情况,从而能够更高效的进行设备维护。对于有规模的企业来说,这种服务外包的模式,实际上可以大幅节约其人工和运营成本。

答:2015年,公司与中国神华煤油化工有限公司榆林化工分公司签订了一份运营承包合同,合同履行期7年,每年合同金额约为7,600万元。近期,公司已签订该项目新的产品服务周期合同,并按照每个客户需要增加了相关服务内容,合同总金额23,659.83万元,,合同履行期3年,年合同金额约为7,886.61万元,具体详见公司于今年9月6日在巨潮资讯网披露的《重大合同公告》(公告编号2022-40)。工业服务类一体化生产运营合同履行年限通常较长。

博实股份(002698)主营业务:主要是做石化化工后处理成套设备的研发、生产和销售,并为客户提供相关的服务。

博实股份2022中报显示,公司主要经营收入10.28亿元,同比下降7.84%;归母净利润2.64亿元,同比下降7.78%;扣非净利润2.47亿元,同比下降8.35%;其中2022年第二季度,公司单季度主营收入5.24亿元,同比下降7.98%;单季度归母净利润1.11亿元,同比下降18.68%;单季度扣非净利润1.01亿元,同比下降21.9%;负债率40.75%,投资收益1810.28万元,财务费用-357.23万元,毛利率38.26%。

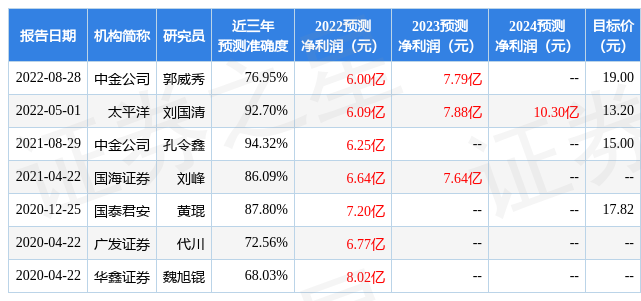

该股最近90天内共有1家机构给出评级,买入评级1家;过去90天内机构目标均价为19.0。

融资融券多个方面数据显示该股近3个月融资净流入8653.7万,融资余额增加;融券净流入461.0万,融券余额增加。根据近五年财报数据,证券之星估值分析工具显示,博实股份(002698)行业内竞争力的护城河良好,盈利能力良好,营收成长性良好。财务可能有隐忧,须着重关注的财务指标包括:货币资金/总资产率、应收账款/利润率。该股好公司指标3星,好价格指标3星,综合指标3星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如有一定的问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

证券之星估值分析提示博实股份盈利能力良好,未来营收成长性良好。综合基本面各维度看,股价合理。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的是传播更多详细的信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关联的内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。